发布时间:2023-10-25 09:13:10文章标签:

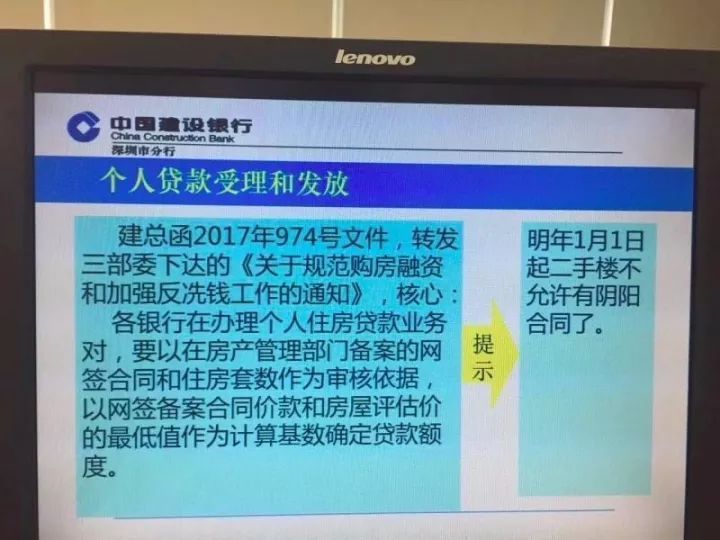

刚刚,楼市一声巨雷,炒房客乖乖收手吧!昨日有消息传,建行明年1月1日起不允许再有阴阳合同了!因为要以网签备案合同价款和房屋评估价的最低值最为计算基数确定房贷额度这意味着即将到来的1月1日(或12月1日)将成为一道“突然降临的天河”,。

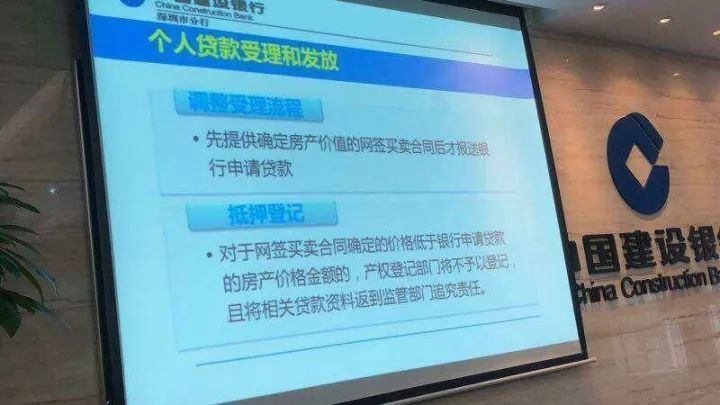

把你和房子一下子隔得更远?再来看看这两张刷屏的图片:

那么问题来了,这两张图片是真的还是假的?目前,上述两幅图片的真实性尚未得到证实不过,据媒体报道,建行房贷人员表示,三部委的通知已经收到,但银行还没开始执行,因为具体实施细则在落实中1月1日起二手不允许有阴阳合同,也是三部委发的通知。

具体什么时候取消,建行目前没有确定执行时间同时,中行、工行、交行、招行等多家银行则表示,此前央行发布了通知,但还没收到细则,不排除会执行对于这则刷爆了的消息,淘房志连夜联系了采访了几位专家,来看看他们怎么说的。

天天说钱创始人刘晓博:很大几率是1月1日开始执行,想通过买二手房“上车”将更加困难!按照最新的文件,买二手房的时候通过做高评估价,最终降低实际首付比例、提高按揭比例,这种做法玩不转了在上述“4个价格”里,。

“政府评估价”显然将成为最重要的交易基准,银行自己的评估价将消失,这事实上等于提高了二手房的首付比例比如那套100平米、实际成交价1000万的房子假设政府评估价是750万,这时候贷款的基准价格只能按照750万计算,而不能按照1000万了。

(买卖双方想以750万以下价格备案,官方轻易也不会允许,因为这意味着税收流失,除非真的证明是凶宅之类的但这样做,贷款额度只能进一步降低)假设买家是首次置业,此前没有贷款记录,则首付是3成,贷款是7成但只能按照750万的7成贷款,可以贷525万,首付是475万。

这样,首付相当于提高到了47.5%(房屋实际成交价是1000万)假设买家是第二次置业,则首付需要7成,贷款3成按照750万元,可以贷款225万,首付775万,相当于首付77.5%可见,新规出来之后,想通过买二手房“上车”将更加困难,首付比例有了显著的提高。

三部委的上述文件是9月29日印发的,但各省转发一般在11月中旬也就是说,最快执行也要到12月1日,估计有很大几率是1月1日开始执行总之,这意味着官方在二手房交易中进一步“去杠杆”,再加上对“消费贷”、“经营贷”等渠道的整治,二手房成交量将进一步下滑。

楼市在成交量上的冬天,将越来越寒冷深圳淘房志创始人顾洪波:如果执行这个规定,深圳二手房市场将出现4个月到半年的调整期!1)如果深圳各银行从明年1月1日起严格执行上述规定的话,则意味着二手房交易的首付或税费可能会出现较大幅度的上升,市场信心将受到一定打击,预计深圳二手房市场将出现4个月到半年的调整期;

2)由于新房贷款一般不存在上述问题,新房与二手房交易相比的优势将进一步凸显,可能将推动更多购房者进入新房市场3)调控来调控去,最终刚需客的买房成本更高了,刚需客再度成为最大的受伤者4)最后友情提醒一句,如果上述政策果然造成深圳二手房市场陷入低迷,出现一定的笋盘的话,从中长线来看依然是吸纳机会。

石厦资深经纪人谢老湿:建行消息的确是真实的,只是个别解读有误针对下午网传【建行规范银行贷款的通知】个人最新解读,大家不要自己吓自己;能肯定的告诉大家,对市场造成影响不大,该干嘛干嘛去!建行消息的确是真实的,只是个别解读有误。

首先大家要区分网签价,过户价,贷款评估价是三个不同概念,网签价是实际成交价格,通常中介公司用密钥打出来的,过户价是国土局核定价格,贷款评估价是银行通过第三方评估公司鉴定出来的价格一直以来市场上通常会出现银行评估价低于实际成交价格,。

比如成立价500万,银行银行470万,那只能按470的7成贷款329万,首付需要171万,也就是说首付需要增加21万,此类情况非常普遍银行的评估价通常可以进行二次调整,此文件以最低评估价进行贷款,也就是杜绝二次评价价调整,说明白一点就是杜绝高评高贷,规范贷款市场。

绝非所说贷款按国土局的过户价来贷,一定不可能的国土局过户价只有市场只有市场成交价格的7成不到,怎么可能,那下岗的不是中介,而是银行地产大V陆剑伟:建行可能会要率先执行,其它银行也有跟近的可能!会误伤刚需!。

这个这个传闻实际上前一阵就听说了,只不过从目前市场的反应来看建行可能就是可能会要率先执行其实这个信贷政策的收缩呢,实际上从今年今年二季度以后就开始了看样子年底实际上是再进一步收紧的趋势但是要注意这种个贷信贷收缩的政策可能会误伤刚需,这个跟我们的深八条政策是有些相悖的,因为深八条的政策是要求保护刚需。

现在正在持续再收一点,在一定程度上是影响刚需的入市的步伐的从这个趋势来看,信贷政策持续收紧的节奏还是没有变化,也就是说这个持续收紧一直是要持续下去因为从市场上了解到的消息就说目前市场上很多银行上的钱也放不出来了,年底都是这种的一种惯例。

其它银行也有跟近的可能微博大V海浪: 传闻的真实性很高,可能很快宣布并执行了,对楼市短期大利空!1、 传闻的真实性很高,可能很快就要宣布并执行了2、 楼市调控继续加码且此举有一定的实际效果,继续落实“房住不炒”精神,让房产回归居住属性,降低房产的金融属性,之前的租购同权是降低商品房的附加(学位等)属性。

而在2016年两次上涨过户评估价(交易税费上升)是抑制房产的流通属性(两年多前我曾写文论述商品房有居住、金融、附加、流通四大属性)3、 如真执行,对深圳楼市短期走势会有较大利空影响,深圳房产的流通性曾是全国所有楼市里面四大属性最好的城市。

真执行这个政策后,房产四大属性基本上向北京房产靠拢了,但在调整幅度方面,个人认为整体调整幅度不会超过10%4、 对于手持现金正准备买房的人来说,这并不完全是坏影响,在市场有一定幅度调整之后,完全可以从容择机入市。

微博大V宝安木子:如果实行国土局的评估价,直接影响贷款,首付要五成!对于这则消息,我个人理解还是去杠杆,最大影响还是高评高贷,关键是看这个评估价如何认定,是银行评估价还是国土局的评估价目前在二手房交易中,存在四个价格:1、真实成交价;2、银行贷款时的评估价;3、合同备案价;4、政府评估价。

一直以来,网签价格(计税价)是可以随便写的,越低税费越少但是,最低不能低于国土的评估价如果是国土局的评估价,直接影响贷款,评估价不调,首付要五成100万的房子,本来可以贷70万,按国土,总价才70,贷款7成才49万,自己要准备50万,首付三成变成5成。

如果是银行,只是税费增加而已,按照实际贷款的总价来计算税费,增加税费了深职院房地产研究所所长邓志旺:打击阴阳合同,减少逃税漏税的行为我想如果真的按照网签的价格办理按揭合同的话,那就意味着进一步的收紧了二手房的信贷。

那么也会打击这种阴阳合同,减少逃税漏税的行为不管从哪个方面来讲都是进一步加强了对房地产的调控,尤其是二手房这一块。

欢迎分享转载→ 刚刚,深圳惊爆房贷新政!炒房客乖乖收手吧!,深圳房贷政策细则2020,深圳房贷2020最新公告