发布时间:2023-10-25 09:11:04文章标签:

▲图片来源于网络近日,有消息传中国银行发布最新通知,从事中介的人员购买二手楼时除原有标准以外,借款人还必须在深连续缴满36个月的社保,且需同时申请公积金组合贷款该规定将于1月25日执行目前该消息尚未得到证实。

有相关业内人士分析,或许是由于2015年深圳房价爬升过猛,中介联合炒房事现象增加,因而中行才会有这样的通知发布据了解,近来深圳频现全家族多人联名合买、若干中介联名合炒一套房的案例因此也有学者认为,中行此次举动或为炒房现象发声,更多是为未来有可能出现的断供等烂帐风险做铺垫。

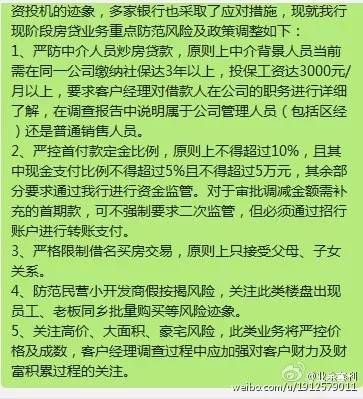

此外,业内人士坦言,目前深圳共有约4万名中介,其中能够买得起房的中介比例极小即使设置了36个月社保的硬性门槛,对于能购房的中介而言实际作用也不大深圳房贷开始收紧,这一信号必须重视!近日,中国银行、工商银行、建设银行等三家大行的深圳分行,决定收紧面向中介群体的房贷政策。

虽无明文,但已得到银行及中介行业的确认比如中行,原先只需在深圳连续缴满一年社保,现在则需三年社保,而且须是住房公积金组合贷款;建设银行方面则规定,中介买房首付一律四成,配偶一方为中介者按此执行。

显而易见,这是银行发出的一个信号:有针对性的收紧房贷针对的是炒房者、而且是还贷能力弱的中介人员这个新政,力度很小,信号也弱,难以对市场形成实质性影响但关键是,银行行为的动因值得探究:其一,肯定出于自身对风险的防范,一旦房价下跌,这类群体有断供风险。

2014年以来全国银行业不良贷款率持续上升,因此近两年银行对于贷款风险的防控,明显比前些年严格了其二,会否背后隐有更高层面的窗口指导,比如是否有来自于银监部门的指导?是否有高层认为深圳房价泡沫明显,需要泼点冷水,降降温?如有此隐情,则就意味着后面还有更多的政策出台,深圳政府也会有所行动。

那么,如果未来一段时间银行收紧房贷的范围继续扩大,则会有会结果?答案很明确:市场会有所降温因为深圳房价暴涨,与宽松的信贷支持有很大关系很多炒房者利用虚假收入证明、银行流行,骗得贷款,利用超高杠杆炒房如果房贷收紧,则立即就会提高炒房门槛与成本。

比如,2015年6、7月,深圳个人住房贷款曾出现过一波收紧,农行、中行、建行、工行等将首套房贷首付从三成提至四成,房贷利率也有所上浮。其后,7月至10月,深圳量缩价滞。

深圳专家看深圳楼市:急需一次降温!前段时间,老杨已经对深圳房价下跌发出了“黄色预警”很多深圳本地人,尤其是炒房者,认为老杨身在上海,根本不了解深圳,甚至可能连几个区,都傻傻分不清楚(其实,对于宏观趋势研究者,不需要了解太多微观细节)。

今天,正好在网上看到一篇文章,标题是:深圳楼市急需一次降温这可是深圳本地专家写的(深圳市房地产研究中心高级研究员李宇嘉),他算是了解深圳的人了吧从这篇文章中摘几段,供大家参考“掐指也算得到,目前的房价已经将刚需彻底抛弃了。

现实中也看到,除了少数“换房需求”外,目前楼市已成为投资客的“接龙游戏”链家地产发布的楼市大数据显示,深圳二手房市场投资客占比已达到30%,但奔着投资而买房的比例远高于此,新盘上市中手持多个“房票”的购房者多得去了。

链家统计显示,为获得购房资格或享受首套房优惠而离婚买房的占比,在2015年达到了45.2%近期,投资深圳楼市升级了首先是出现了“买房票”、“养房票”的怪诞现象据悉, 2015年初私下成交的“房票”价格是8000元,到年末已涨到3万-5万元;其次是杠杆率抬升,出现了通过消费贷款、民间借贷凑首付或支付房款,通过众筹买房等“加杠杆”现象,有人甚至将本轮深圳楼市称为“杠杆牛”。

事实上,“加杠杆”本质就是“次级贷款”,即给不符合房贷条件的人发放了贷款目前,资金面超宽松,叠加资产配置荒,深圳已成为各路资金安全着陆的“海绵垫”,外围虎视眈眈的资金和投资客还有很多“去库存”上升为国家战略,“稳增长”占了上风,保障房周期太长,“逢拍地,必地王”,房价上涨似乎难挡。

但是,如此下去,于老百姓、于企业、于政府,于民生、于经济、于社会,没有一点好处,这时候降温还来得及,千万不要等到积重难返的最后关头”看完这篇文章,我还想到另一层含义这篇文章发表于证券时报,这是三大证券报,带有一定的官方色彩。

另外,这篇文章被新华网转载,说明新闻口径并不违背官方心意老杨也常为媒体写稿,清楚一点:在不同的时间段,官方常常会对媒体在报道房地方面,进行口径与观点的内部指导比如,2015年下半年,不欢迎唱空楼市,包括看空某个单一城市楼市的稿子。

从这篇稿子被新华网转发,似乎预示着官方允许适度看空深圳楼市! 当然,新华网转发的意义,远弱于新华社刊发文章。老杨只是适度惴测官方心态,仅供参考。

深圳业内人士看深圳楼市:有泡沫,会下跌,难崩盘!几天前,一个深圳粉丝,发了我一段文字,如下:杨老师,我长期关注你的微信和博客,也密切关注深圳楼市走向,也是一个房地产从业人员想谈一点自己身边的关于楼市的事情。

深圳楼市价格在2015年以前的三年,基本属于温和上涨2013年受政策影响,楼市跳涨了20%左右,但是和2015年比起来仍然小巫见大巫说实话,均价破4万对于任何一个家庭都是负担,我也认为泡沫存在但是存在是否合理呢?。

一是,深圳人属于极其善于钻营,资本逐利性最强的一批人,从当年的原始股,第一批炒房客包括现在的创业潮都可以看出;二是,深圳人均收入在全国属于前列,且具有强烈的上涨预期,即便楼市回调乃至暴跌,除去疯狂加杠杆的部分人群,绝大多数是可以承受首付及月供压力的。

三是,前车之鉴,包括08年暴跌和2015年股灾的教训,绝大多数家庭和投资客不会将鸡蛋全部压在房子上,能够拿下几百万乃至千万资产的这部分人,有一定的分散风险意识和承受能力对于深圳楼市长期向好的趋势,我就不多说了,但是短期的回调在所难免,不排除在市场非理性的影响下,楼市进入高位深幅调整,但距离崩盘导致全体套牢,我认为可能性不大。

就我而言,我持有的房产如果缩水,我的收入也足以支持,不至于出现恐慌性抛售投资有风险,风险集中在自己的承受能力和回调的承受度补充一点:从深圳市保障十三五规划来看,保障房建设思路已发生变化,集中地铁上盖、交通枢纽、棚改等优质地块作为保障房,未来保障房将作为人才安居的一个重要政策。

这是一个漫长的过程,但是估计如果要进行调控,以往简单的压缩需求增加交易成本式的方式将有所改变,供给侧改革思路将落地通过上述,可知这位深圳房地产业内人士,对于深圳楼市的现状、性质和未来走向,所持态度非常理性、客观、平静。

他的很多观点,我都比较认同:相较几年,深圳房价涨幅太大,超出合理范围,当前已有泡沫,未来会降温,房价会下听,但不会崩盘,多数业主仍能承受,不会发生大面积断供!深圳中原地产市场研究中心经理王飞也认为,高涨的投资热情把当前楼市所面临的风险掩盖了。

她分析,在一线楼市被一再加杠杆的购买者狂热推动后,深圳的楼价及杠杆率都处于历史新高就杠杆程度而言,楼市本来就在购房贷款的支持下天然地高出股市,一般首套房贷的杠杆率就达到3倍此外,再加上去年的上涨之后已经形成了群众性的狂热,通过首付贷款及民间借贷资金入市搏杀的投资客也不在少数。

“未来一旦深圳房价出现下跌,很有可能出现投资客蜂拥冲向出口的踩踏行情而那些通过借贷来实现首付甚至月供还贷的投资客,则会直接面临短期内房产难以脱手变现的风险”王飞认为,从这一轮走势持续的月份及涨幅来看,当前的走势持续走下去的统计概率并不高,如此高的房价和涨幅已经难以持续。

王飞在受访中特别提醒广大购房者,当前一线楼市繁荣完全是靠宽松信贷堆砌而成的,一旦信贷扩张略有放缓,高杠杆的互相踩踏将会相当可怕“现在购房者把高度杠杆化的市场当成避风港,一味博取资本收益,这与股灾前的资本市场有所相似。

”王飞多次强调,无论是从宏观环境、经济数据、全国楼市的发展趋势以及深圳楼市的状态来讲,2016年的深圳市场将很难复制2015年的火爆行情王飞认为,目前有几点因素让楼市处于紧绷状态:首先是全球金融市场动荡在新年开始后再次出现,而深圳则处于前所未有的高价位及高杠杆点位上。

其次,股市的“熔断期”过后,客户心理和市场的资金层面或许会发生变化此外,股汇两市的动荡还在发酵,可能也会像第二次股灾一样,在股市下跌后期,开始影响深圳楼市的资金面“深圳楼市的多头仓位已经非常拥堵了,如果一旦市场下行,受到直接影响的便是高杠杆下资金不足的跟风购房者。

”

欢迎分享转载→ 深圳房贷政策现一重大信号,必须重视!,深圳房贷细则2021,深圳房贷政策细则2019