发布时间:2023-10-25 09:08:54文章标签:

定金、税费 定金:是指合同当事人为确保合同的履行,依法律规定或双方约定,由当事人一方在合同订立时或订立后、履行前,预先给付对方的一定金钱法律规定,定金金额不超过合同标的价(总房款)的20%在深圳,定金一般控制在成交价的5%以内,如有特殊情况可提前与交易管家沟通。

税费:在深圳市买卖二手房一般涉及到以下税种:增值税及附加费、个税、契税、贴花、登记费。具体收费标准如下图:

非普通住宅以下三个条件满足其一即可:1、容积率<1.02、建筑面积>144㎡且套内面积>120㎡3、计税总价(网签价)>深圳市各区规划和国土资源委员会界定的标准,即:计税总价(网签价)>390万元(罗湖)

计税总价(网签价)>470万元(福田)计税总价(网签价)>490万元(南山)计税总价(网签价)>330万元(盐田)计税总价(网签价)>360万元(宝安)计税总价(网签价)>320万元(龙华)计税总价(网签价)>280万元(龙岗)

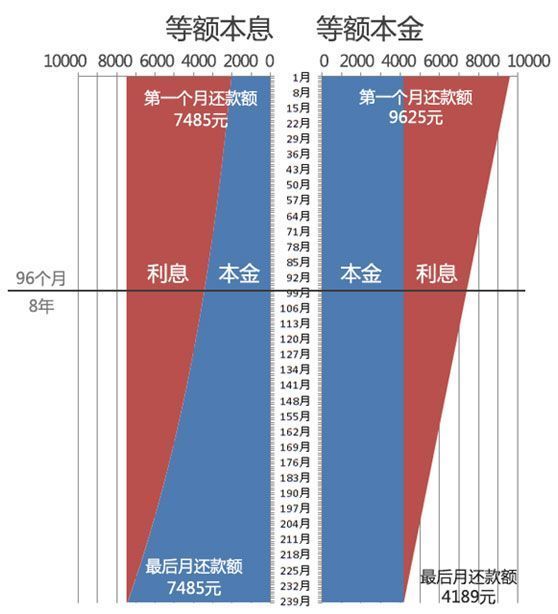

计税总价(网签价)>250万元(光明)计税总价(网签价)>200万元(坪山)等额本息 等额本息,是在还款期内,每月偿还的本金和利息的金额固定这种还款方式,适合收入比较固定的贷款者等额本息的特点是,贷款年限期内,每月还贷的金额是固定的。

适合工薪族、收入稳定的普通家庭,房贷既能够承担,又能保证不影响到生活等额本金等额本金是,每月偿还同等数额的本金和剩余贷款在该月所产生的利息等额本金的还款方式,初期的房贷压力较大,在整个贷款后期,压力会越来越小。

等额本金的特点是,利息少,以20年期的贷款为例,选择等额本金还款方式,前8年还贷压力大,随着时间流逝,还贷压力会逐渐减少适合收入较高的人群选择合适的还款方式,会为自己减轻不少压力在申请贷款时,可以询问银行工作人员,让工作人员给出建议。

在结合自身的情况下,选择合适的还款方式

▲ 来源:贝壳找房深圳贷款政策 一、深圳籍家庭1、深户家庭无房,无房贷记录,首付3成2、深户家庭无房,有房贷记录(包含异地,贷款已结清),首付5成3、深户家庭无房,有房贷记录(包含异地,1笔贷款未结清),首付5成。

4、深户家庭无房,有2笔或以上异地房贷记录未结清,禁贷5、深户家庭已有1套深圳房产,有房贷记录(包含异地,贷款已结清),首付7成6、深户家庭已有1套深圳房产,有房贷记录(包含异地,1笔贷款未结清),首付7成。

7、深户家庭已有2套深圳房产,禁贷 二 、深户单身(含离异)1、深户单身(含离异)无房,无房贷记录,首付3成 2、深户单身(含离异)无房,有房贷记录(包含异地,贷款已结清),首付5成 3、深户单身(含离异)无房,有房贷记录(包含异地,1笔贷款未结清),首付5成。

4、深户单身(含离异)无房,有2笔或以上异地房贷记录未结清,禁贷 5、深户单身(含离异)已有1套深圳房产,禁贷三、非深户非深户,在深圳买房,需满足连续5年在深圳缴纳社保和个税这一条件 1、非深户家庭/个人无房,无房贷记录,首付3成。

2、非深户家庭/个人无房,有房贷记录(包含异地,贷款已结清),首付5成 3、非深户家庭/个人无房,有房贷记录(包含异地,1笔贷款未结清),首付5成4、非深户家庭/个人无房,有2笔或以上异地房贷记录未结清,禁贷。

5、非深户家庭/个人已有1套深圳房产,禁贷 四、深户离异两年内 深户购房者在离异两年内申请住房商业贷款或公积金贷款的,各商业银行、市公积金中心按贷款首付比例不低于70%执行深圳银行贷款利率 注:以下贷款利率适用于住宅。

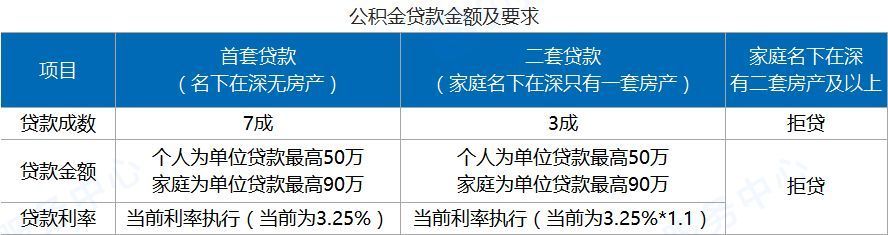

特别说明1、公积金贷款利率:首套房:基准利率;二套房:上浮10%;2、公积金基准利率:5年(含)以内2.75%,5年以上3.25%;3、北京银行不受理公积金贷款,但可后期商转公4、汇丰银行对客户资质要求较高。

关于异地公积金 深户:在异地缴纳的公积金可以用于在深公积金贷款购房;非深户:不适用要求:1、近6个月连续不间断缴存且缴存状态正常2、异地公积金需借款人提供缴存证明、一年的缴存明细;3、公积金管理中心规定的其它条件。

单身:(个人最多50万且不超过本人余额的14倍且月供≤缴存基数×50%);已婚:(家庭最多90万且不超过夫妻余额之和的14倍及月供≤夫妻缴存基数之和x50%,若夫妻中只有一方有公积金,最高可贷50万)备注:

当家庭中只有一方符合公积金申请条件时,只能以个人为单位申请公积金贷款。

欢迎分享转载→ 深圳购房资格与贷款政策,你了解多少?,深圳买房条件2022政策最新,深圳买房条件2023