发布时间:2023-10-25 09:06:44文章标签:

今天(10月8日)起,商业性个人住房贷款利率正式“换锚”,新发放的商业性个人住房贷款利率,以最近一个月相应期限的LPR为定价基准加点形成8月25日,央行发布《关于新发放商业性个人住房贷款利率调整的公告》(以下简称《公告》)称,自2019年。

10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(简称 LPR)为定价基准加点形成商业性个人住房贷款利率将由“基准利率×(1+浮动比例)”正式变成“房贷利率=LPR利率+加点”!。

9月20日的LPR报价:1年期LPR为4.20%,较上一次报价降低5个基点;5年期以上品种维持在4.85%!今天是央行房贷利率新政落地的第一天——根据人民银行的公告,“自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成。

”您准备好了吗?一、房贷利率新政详解相对之前的政策,今天落地的新政对于我国房贷利率结构会有何影响?本文尝试通过下图进行解释。

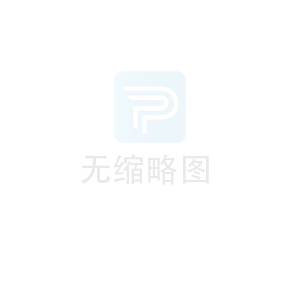

上图左边是大家非常熟悉的传统房贷利率结构,主要包括两个部分:(1)基准利率:由央行官方公布的一个存贷款利率,主要根据我国经济状况和货币政策需要进行确定和调整,当前我国5年以上贷款的基准利率为4.9%由于该利率的调整将对宏观经济影响较大,故调整比较慎重,上次基准利率的调整可以追溯到2015年,至今已近4个年头。

(2)利率加点:实际房贷利率在基准利率的基础上还会有一个利率加点(一般是在基准利率的基础上,上下浮动一定比例)在传统房贷利率结构中,利率加点一般由金融机构根据市场情况(资金面的宽裕情况)和风险等级(抵押资产和贷款人的风险情况)灵活决定,所以同一个贷款人向不同银行申请贷款,得到的房贷利率可能存在差异。

央行会对浮动的上下限进行限定上图右边是此次新政推出后的房贷利率结构,可以发现大的框架并没有发生变化(仍然是由“基础利率+利率加点”两个部分构成),但是,每部分的具体组成发生了较大的变化:(1)基础部分:

由基准利率变为了市场报价利率(LPR),所谓市场报价利率(LPR),是选取了市场上有代表性的18家银行,综合参考他们的贷款利率报价,由指定发布人对报价进行计算,形成的平均利率相对之前的基准利率,市场报价利率(LPR)的定价来源为市场报价,更新频率更高(每月20日更新一次),市场化程度更高。

(2)利率加点:引入央行和省分行的参与相比之前利率加点仅由金融机构根据市场情况进行浮动,在新政的利率加点中,还引入了央行和人民银行各省级分行的参与其中,央行要求“首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点”,而对于各人民银行省级分行,“应按照‘因城施策’原则,指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。

”因此,在新政中,利率加点受到央行、人民银行省级分行和对应商业银行三者共同影响加点数值一旦确定,整个合同期限内都固定不变另外,在利率更新周期方面,新旧政策差别不大在旧政策中,房贷的实际执行利率每年会进行更新。

银行会根据当时的“基准利率”和合同约定的利率加点,综合计算该年度执行的贷款利率在新政策中,利率更新周期可以跟银行进行协商,最短1年,为了规避利率风险,预计大部分银行也会以1年为利率更新周期来提供贷款综上所述,新的房贷利率政策表现出“市场化”和“差异化监管”相结合的特点。

其中,基础利率部分,市场报价机制的引入,使得房贷利率更加的市场化,而利率加点部分,人民银行及各个省分行的参与,也使得监管部门可以针对各地房地产实际情况进行差异化监管和调节至于新政策是否比旧政策的房贷利率更高?答案是不确定。

这取决于利率市场的状况,包括基准利率和市场报价利率(LPR)的高低,以及各自利率加点的高低等因素综合决定如当前,5年以上LPR的利率4.85%是略低于同期的基准利率的(4.9%),但是今后两者的走势和变化还有待观察,相信短期内不会有较大的差异。

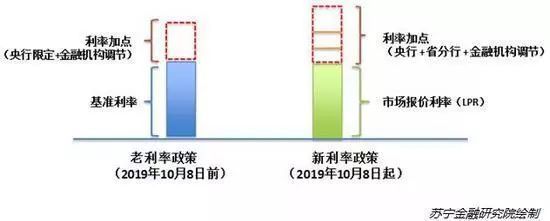

二、房贷利率新政对房价的影响不大房贷利率新政的推出,对于当前的房价影响大吗?笔者认为影响不大因为相对于其他房地产价格影响因素(如限购政策和首付比例等因素),利率变动对于房价的影响相对有限本文以一个购房案例进行解释:。

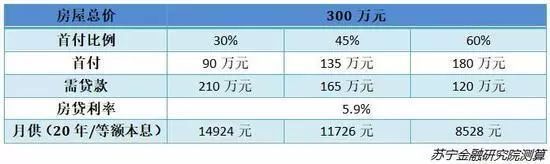

假设总房款为300万元,三成首付90万元,需向银行贷款210万元,根据不同的房贷利率,按20年期限,以等额本息形式,每个月需要还款的金额如下图所示:

可以发现,随着房贷利率的上浮,购房者的月供金额确实有所增加,就如一个中小波动,房贷利率由5.9%上升60个基点,到6.5%,每月的月供增加730元,一个较大的波动,房贷利率从5.9%上升到7.9%(上升200个基点,在当前适度宽松的货币政策的环境下,可能性不大,在此引用更多的是压力测试),每月的月供增加2500元。

下图是首付增加对于购房者的影响:

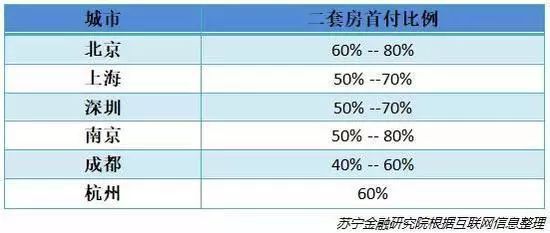

同样是300万元的房子,按照首付60%计算(接近北京、上海等一线城市的二套房首付比例),需要180万元首付款,相比原来(三成首付),多缴纳90万元现金由以上案例可见,相比利率波动使得每月增加上千元月供,首付比例波动则需要购房者短时间内筹集和缴纳大笔购房首付款,对于购房者的购买力和需求影响更大。

实务中,各地确实也是通过提高二套房首付比例来抑制投机炒房,调控房价的具体请看部分一二线城市的二套房首付比例:

另外,大部分一二线城市,还对购房资格进行了限制,只有具有本地户口、工作居住证或者在本地缴纳多年社保/税收的前提下,才有资格购房,如此进一步限制了购买力和需求综上所述,相比首付比例和各地的限购政策,此次利率新政对于房价影响有限。

三、房贷利率新政对现有房贷的影响有人可能会担心利率新政的推出,对于现有房贷利率产生影响?这里涉及到新旧政策过渡的问题根据官方的说法,“2019年10月8日前,已经发放和已经签订合同但未发放的贷款仍按原合同执行。

”所以,根据央行基准利率在未来是否会持续发布,笔者认为利率新政对于现有房贷客户的影响分为两种情况:(1)若央行的基准利率持续发布,则现有房贷客户仍按基准利率计算房贷利率,履行还款义务;(2)若央行的基准利率停止发布,不排除会用市场报价利率(LPR)来替代现有房贷客户的基准利率。

虽然官方目前并未公布具体方案,笔者认为,第一种过渡方案更平滑,新老两种贷款形式并存,但是新发贷款都以市场报价利率(LPR)为基础,随着时间的推移,以基准利率为基础的老贷款逐步到期,基准利率也逐渐退出历史舞台。

当然,具体的利率方案有待官方进一步的确定四、购房贷款的两点建议房贷利率新政下,应该如何买房?根据前文分析,笔者认为房贷利率新政对于当下房地产市场影响有限,购房者可以参考首付比例、各地的限购限贷政策、个人的收入和资产水平等诸多因素,综合进行评价和决策。

当然,新政下,由于市场报价机制(LPR)的引入,不排除新的房贷利率比老政策(基准利率)有更大的波动性,如此也意味着更大的利率风险因此,笔者建议:(1)留足余量,量力而行购房者在测算月供和贷款规模时,应该结合自己的收入水平,留足余量,量力而行。

如每月到手收入为20000的购房者,建议考虑将月供额度设置为10000元,按等额本息(利率5.9%)、20年贷款期限计算,可贷额度在150万左右如此配置,一方面,保证了每月有10000元的消费/生活开支或者储蓄,不会影响到生活质量,另一方面,即使房贷利率出现向上波动,每月多支出上千元房贷月供,也是可以接受的。

反之,如果余量不足,虽然可贷金额有所提高,但是受到利率风险的影响也相应增大了,严重的可能会影响生活质量(2)选择公积金贷款/混合贷目前房贷利率新政仅限于商业贷款,公积金贷款仍沿用老办法,不仅利率更低,而且利率波动小,利率风险更低。

故同等条件下,如果条件允许,建议选择公积金贷款,如果公积金贷款额度不够,也可以考虑公积金+商贷混合模式注:以上内容来自苏宁金融深圳招行首套房新利率上浮北京、杭州等多城加点方案曝光据人民网10月5日报道,目前,全国范围内的房贷利率“换锚”正在有序推进。

各地金融机构正加快系统改造,一部分地区房贷利率正在逐渐切换到“新版”,近期逐步落地根据稍早前消息,目前至少已有13个省市部署了个人住房贷款利率定价基准的转化工作深圳招行深圳确认“试水”LPR房贷利率!首套房新利率上浮。

自9月5日起招行深圳地区部分房贷业务利率已经挂钩LPR,执行利率为首套5.15%、二套为5.45%,而此前首套利率为5.145%、二套5.39%向招商银行深圳分行的工作人员求证,得到肯定的答复,一些研究机构也证实了这个消息。

从利率表来看, 最新贷款期限5年(含)以内及5年以上的首套、二套房贷款利率一致,执行利率同为首套5.15%、二套5.45%,较原首套及二套利率分别高出0.005%和 0.06%

如果贷款100万元,按照30年等额本息的方式进行还款,那么整个贷款期限的利息比此前分别多出1108.85元(首套)、13497.03元(二套),平均到每月则多出3.08元(首套)和二套37.49元(二套),

利息的变化不大北京2019年10月8日,北京将迎来个人住房贷款利率新旧政策的变换时点首套商业性个人住房贷款利率不低于相应期限LPR+55个基点,二套商业性个人住房贷款利率不低于相应期限LPR+105个基点。

执行新政后,首套房贷款利率较之前提升了0.01个百分点,二套房贷款利率提升了0.02个百分点南京据悉,苏州已有多家银行已经制定好了加点的利率方案,南京目前的主流方案是:首套房贷"LPR+80个基点",相当于4.85%+0.8%=。

5.65%,二套房贷"LPR+105个基点",相当于4.85%+1.05%=5.90%!而目前南京市场主流的首套利率15%,也就是房贷利率是5.635%,二套房利率上浮20%,即房贷利率是5.88%杭州

据杭州媒体报道,杭州目前已有多家银行公布了房贷利率的加点方案杭州建行新房首套房在最新的LPR报价上加65个基点,二套加85个基点,商贷和组合贷一致杭州招商银行的加点方案也已经确定,其中首套房加54个基点,二套房加79个基点,。

即首套房房贷利率为5.39%,二套房为5.64%。中信银行首套房贷利率与二套房贷利率分别加55个基点和80个基点,即为5.4%和5.65%。

苏州2小幅上涨!苏州多家银行加点新规曝光!据时代周报报道,苏州已有多家银行房贷执行LPR利率而目前苏州各家银行首套房贷利率普遍上浮25%起也就是说苏州的房贷利率高于10月8日国家要求的最低标准(首套利率不得低于4.85%,二套利率不得低于5.45%)。

所以根据已经执行新政的几家银行来看:挂钩LPR后利率变化不大!老版首套房房贷利率的算法:基准利率4.9%*(1+25%)=6.125%新版首套房房贷利率算法:LPR(贷款基础利率)+BP(基点)按照招商银行、邮政银行首套房为例,

老版的算法是——4.9%*(1+25%)=6.125%;新版的算法是——4.85%+128个基点(BP)=6.13%算下来,房贷利率有略微上涨,但是整体变化不大!对买房人会有什么影响?那么,利率和LPR挂钩之后,对于买房人影响大吗?视情况而定!。

1、已办理的房贷会受到什么影响?位于北京CBD的某股份制银行网点相关负责人谈到:“已经按揭贷款的人,至少在今年12月31日之前,利率按照原先合同约定执行,折扣或者上浮都不变明年1月1日,如果银行政策有变化,也肯定会打电话通知到客户。

”他还说:“我自己也有房贷,比较了一下,按LPR加点后的利率和原先的利率相比,基本没有变化”上述大行浙江地区二级分行负责人表示,10月8日为定价基准转换日,该日期之前的存量个人房贷业务仍按原合同约定执行。

存量房贷的确定标准有两个:一是已发放的贷款;二是在10月8日前与该行已签订借款合同并生效,但未发放的贷款江苏某农商行人士则提到,LPR执行后,个人住房贷款还可以选择固定利率或浮动利率的利率执行方式她表示:“。

具体方式看客户选择的中介,既可以采用固定利率,也可以采用LPR选择固定利率的,贷款利率由LPR加点确定,且在借款期限内,该利率保持不变”2、对于10月8号以后买房人来说,由挂钩的LPR利率每月都会更新,房贷利率将会经常变化!。

但是从现有试水加点新规来看,实际执行利率也和之前变化很小,短期的波动不可避免,但应该都在用户的心理接受范围之内3、区别在未来,如果是降息周期,那新规则合适,随着LPR利率下浮,享受到更低的利率如果是加息周期,那就正好相反。

“换锚”后房贷利率是升是降?根据融360大数据研究院的监测数据,8月全国首套房贷平均利率为5.47%,二套房贷平均利率为5.78%,均已连续三个月上行兴业研究宏观分析师郭于玮告诉记者,虽然新的房贷利率通过LPR为定价基准加点形成,不过根据最新测算,目前跟原先用贷款基准利率加点形成的利率相差不多,短期来看不会有太大变化。

“但是更长时间来看,LPR利率存在调整的可能性,而贷款基准利率更加僵化,因此以LPR为基准形成的房贷利率,未来浮动的可能性更大”郭于玮进一步解释,现在居民贷款是一般是每年做一次重新定价,未来如果LPR调整更加频繁,那么半年重新定价或者按季重新定价的比例有可能提升。

东兴证券分析师罗四维预计,未来个人房贷利率上行趋势将延续,主因是房贷额度上半年投放较多,下半年额度不足分地区来看,不同城市房贷利率将由房贷供求和“一城一策”调控所决定融360大数据研究院分析师李万赋指出,一方面,LPR新机制的出台是为了降低实体经济融资成本,。

未来下行的概率较大,重点还是支持实体经济、引导资金向小微企业等倾斜;另一方面,对于房贷来说,大方向仍然是避免干扰房地产政策的执行,即使LPR下行,银行也会通过改变加点基数保证短期内房贷利率的基本稳定

欢迎分享转载→ 深圳买房人必看!房贷新政全面执行,首套二套房商贷都有大变化...,深圳二套房贷款和一套房贷款的区别,深圳二套房贷款政策2020