发布时间:2023-10-10 17:22:19文章标签:

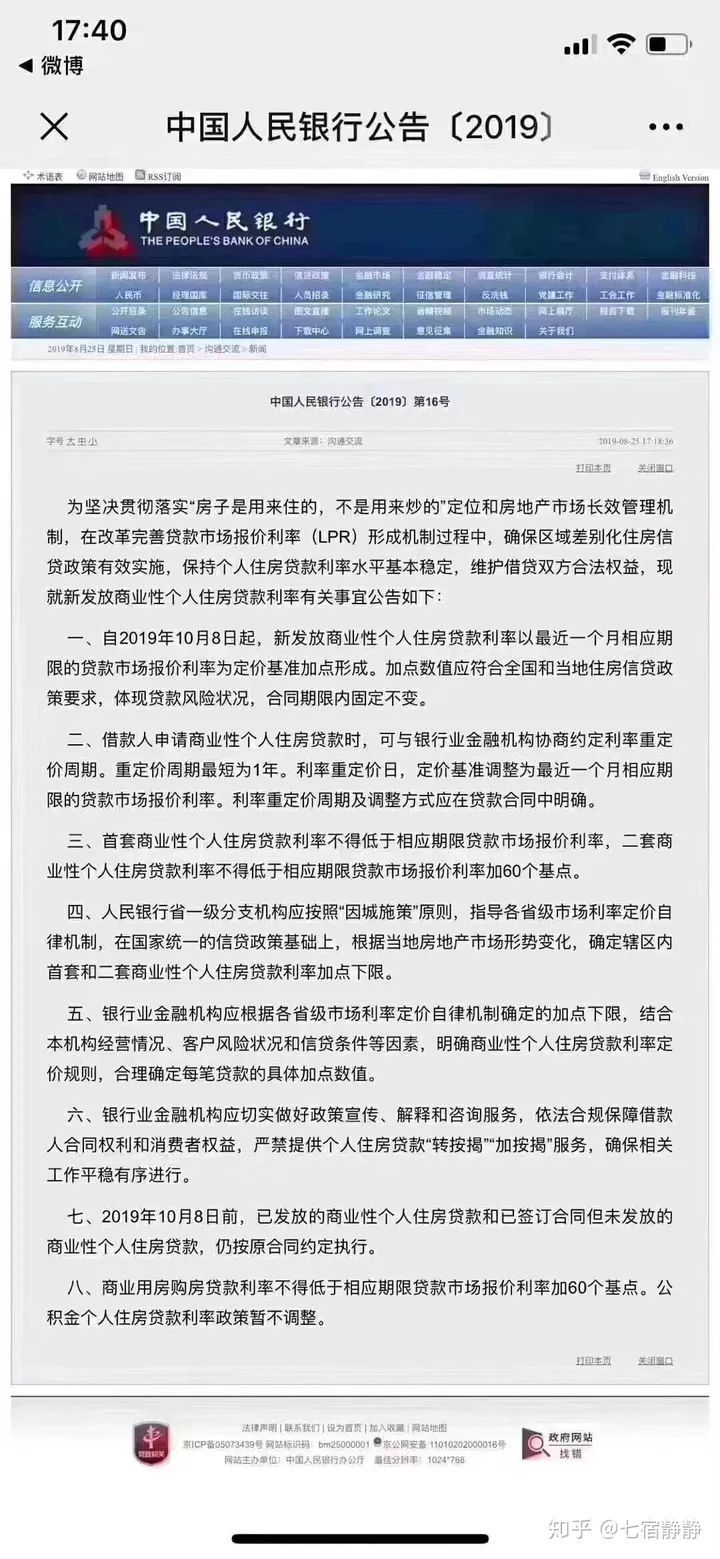

昨天是周末,但是想必金融圈、房产圈,媒体圈的人都特别忙吧,因为央行昨天下午扔了个重磅炸弹出来,贷款利率定价彻底变化,以前是参照“贷款基准利率”上浮或者下调一定比例,现在变为“以最近一个月相应期限的LPR为定价基准加点形成”。

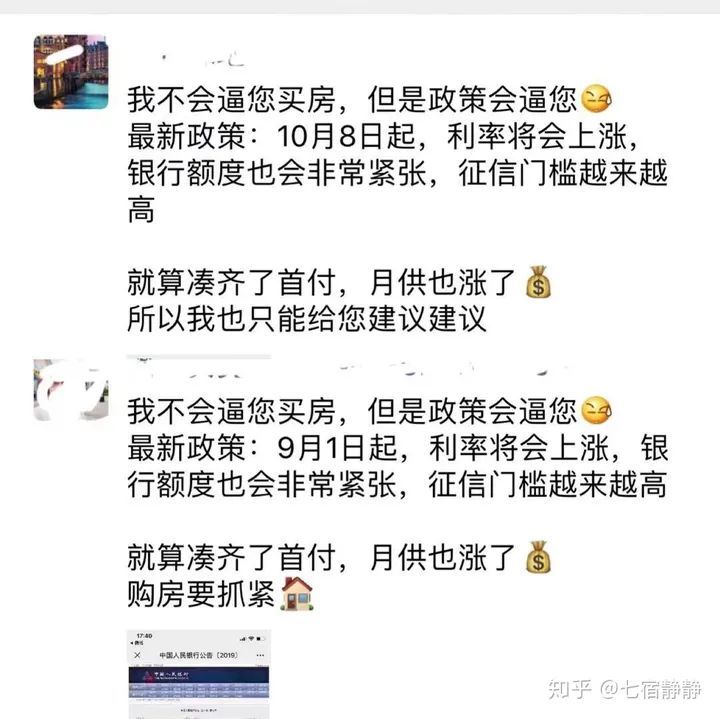

新政一出,大部分人还没有回过神来,可是中介已经开始给你各种解读,不过总体思想就一个,就是赶紧买房,再不买来不及了,说辞都是一样的,截了几张图看看。

那不管中介怎么说,咱们先解读下新名字LPRLPR(贷款市场报价利率),是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成贷款基础利率的集中报价和发布机制是在报价行自主报出本行贷款基础利率的基础上,指定发布人对报价进行加权平均计算,形成报价行的贷款基础利率报价平均利率并对外予以公布。

简单的说就是由工农建中四大行带头大哥,和底下的银行小弟,一共18家商业银行坐在一起,商量出来的一个利率从昨天发布的贷款利率新政详细解读如下:1、房贷方面,“基准利率”这个词正式退出历史舞台10月8号以后,也没有“上浮多少倍”这个说法了。

这次等于国家直接向你明确,首套房贷只能高不能低,世上再无“下浮”、“9折”这类说法了比如“加点多少点”,将成为房贷合同的约定不同时间买房的人利率是不一样的因为都要参照最新的“LPR利率”2、以前加息或者降息,第二年1月1日起的“月供金额”都要重新计算,现在不同了,有可能一年一调,也有可能30年贷款期都不变。

3、按照新政,同时参考目前的贷款市场报价利率,首套房利率不会低于4.85%,二套房利率不会低于5.45%融360大数据研究院监测数据显示:2019年7月,全国首套房贷款平均利率为5.44%,二套房贷款平均利率为5.76%。

4、利率一旦确定,在合同期限内不能变,这等于是堵住了之前转按揭、转贷款的漏洞,这样的事情在2015年发生过,很多客户在2013年购房时利率上浮20%,在2015年可以转按揭改为2015年当时的基准利率或9折利率,花个几千块的手续费即可,如今,央行明确规定,这条路行不通!

5、和限购、限售、限贷一样,房贷利率现在也是“因城施策”,比如上半年的苏州,楼市太火按不住,可以直接指导房贷利率(也就是贷款市场报价利率LPR上浮到6%),那怕苏州放贷都按基准利率来,也相当于之前的基准上浮了20%。

二套甚至可以直接加200个基点,就是8%利率6、未来的房贷利率除了受金融政策(货币政策)影响之外,也受房地产政策影响,当前市场利率在下行,房贷利率理应下降,但是考虑到“房住不炒”成为共识、楼市政策不断收紧,未来的房贷利率就是定向调控,按照央行副行长刘国强说的“有一点是肯定的,房贷的利率不下降”。

7、非常重要的一点是该文件把房贷利率单独来对待和处理,房贷利率和企业贷款利率不放在一个篮子里,让实体企业利率宽松与楼市利率收紧同时进行,或理解为货币的定向宽松与定向收紧,也或者可理解为,为降息降准等货币政策扫清障碍,做好充分准备。

8、老房老政策,新房新政策公积金个人住房贷款利率政策暂不调整其实央行这个文件就是为了年初的政策主基调:稳地价、稳房价、稳预期三稳服务的,而且还依然在一城一策、长效机制、房住不炒这个政策的范围内该文件只是提升了央行对楼市的管控和调节能力。

其实对购房人的贷款、成本、利率并没有很大的影响形势并未产生什么变化,一切照旧

欢迎分享转载→ 全面解读央行房贷利率新政,全面解读央行房贷利率新政策是什么,全面解读央行房贷利率新政策文件