发布时间:2023-10-12 09:06:56文章标签:

金九银十之际,央妈总算是扔下了两颗重磅手榴弹。1、存量首套房贷利率可降低。2、全国首付统一下调至2-3成。真正的大招从来都不废话,寥寥几句足以逆转市场走势,今天的两则大招,我看行!

由于消息刚出来,很多人对两则利好的理解还是一知半解的,我也看了我们粉丝群一些反馈,整理了一些大家疑惑比较多的点,又看不到专业解读,今晚樱桃就加个班,给大伙解读解读。

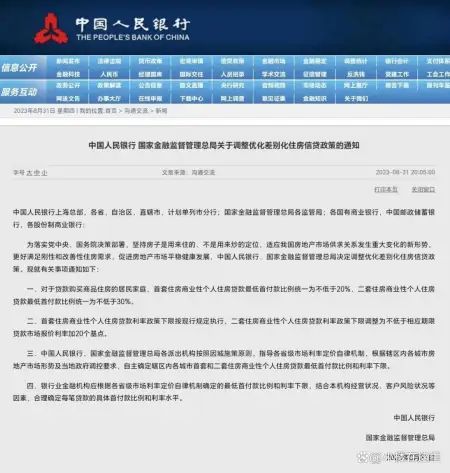

先是今天讨论度最高的,关于存量房贷利率可降低,央妈是这样说的:自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。

新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限新发放的贷款只能用于偿还存量首套住房商业性个人住房贷款,仍纳入商业性个人住房贷款管理。

首先什么是存量首套住房?这里有两种情况:一是你在所在城市购买的,被银行判定为首套住房;二是你之前购买了好几套房但是后来都卖掉了,只剩下一套以上这些的商业贷款都属于存量首套房贷,都有资格向银行提出申请下调存量房贷利率。

但如果你在同一个城市有两套房以上,除了第一套有资格申请,其他的都是没有的哦,除非你在深圳一套,在成都一套,都是属于首套的话也可以申请怎么降?可以降多少?下调的方法有两种,就是之前央妈说的1)变更之前的加点幅度;2)重新发放贷款置换存量房贷。

至于哪种好,其实我感觉都差不多因为央妈划定好底线了,这次存量房贷下调不得低于原贷款发放时,你所在城市的当时的利率下限说到这里,又还有点复杂首先目前全国的首套房贷利率政策下限为:2019年10月至2022年5月为LPR,2022年5月至今为LPR-20个基点。

另外一二线的要求还不一样。

大家可以看看自己的房贷利率是多少,就知道能不能降了打个比方,如果你2019年在厦门买房,利率为lpr+50,而当时的下限利率为lpr+30bp,那你现在只能调到lpr+30bp而如果是在北京买的房,下限利率是lpr+50bp,a客户lpr+100bp,b客户lpr+50bp。

那么a客户最多调到lpr+50bp,b客户不能调简单来说就是“限时又限地”,幅度是小于预期的像上海在2017年的时候,很多人的房贷利率都是打八折的,比现在最低的下限还低,大批的上海业主是没法享受这次利好的。

虽然有关人士表示,这次存量首套住房利率下调后,可能约有4000万位客户的存量房贷利率得到调整,涉及规模高达25万亿,平均每人大约下调0.8个百分点当然这个数据大家只是参考下就行了,准确的数据只有少数人有。

樱桃以100万元、25年期、原利率5.1%的存量房贷为例,利率下调后为4.3%,则每年可以节省5000元但这次存量房贷利率下调和2018年的还不一样,当年是所有房贷统一打折,而这一次限定了很多条件对于早些年买房的,尤其是2019年之前上车的,根本省不了多少钱,他们本身的利率比现在的下限还低。

最利好的是2020年后上车的群体,尤其是卖一买一的改善群体,这批人当初买房被判定为二套房,贷款利率动辄5.5%以上,有的去到6%这批人是真的能省不少钱,要是一线城市总价上千万的房子,一年下来省个几万块都是有可能的。

再就是央妈统一宣布,无论限购区或非限购区,首首套首付统一降至2成,二套三成;另外二套的利率下限也下调至lpr+20个基点这一条利好很好理解,不用我多说在2016年的时候,住建部曾经下发文章,全国不限购区域首付最低三成,后来各大城市根据自身情况调节。

从去年开始除了一线和二线核心限购区之外,全国基本上已经执行了首套两成,二套三成的政策了所以今天这个利好仅针对二线核心和一线城市奏效这等于说给了个这些大城市一个权限,你们想降的就降吧,不过接下来还要等一线发文件才可以真正降首付。

如果一线真的跟上,就像我昨天说的,未来存量的财富肯定会迎来一大波转移,从18线转到一二线。这里我奉劝各位尽早做好安排,如果实在不了解的可以在文末加我微信去咨询。

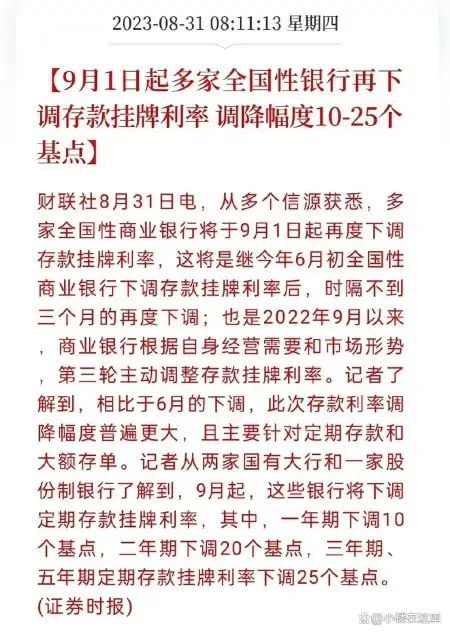

从7月份喊话降低存量房贷利率到现在,哪怕我多次发文明确表示一定会落地,依旧有很多人在我评论区都表示不信任,如今终于要执行了不过和存量房贷利率下调同一时间发生的是存款利率下调这条消息其实很多人忽略了,但是非常重要。

这一点我很早就和大家谈过,存量房贷利率下调最后的成本肯定不会是银行承担的,而是所有的储户只有存款利率不断下降,银行的成本降低了,才会有空间腾挪给存量房贷业主要满足一批人的需求,必定会牺牲另一批人的利益,银行是不可能吃亏的,大家能理解吗?。

现在一些手握上百万的年轻人还傻傻的想着,买银行大额存单,靠领利息就可以退休了不用10年,两三年后市场都会教你怎么做人居然真的有人以为存银行赚利息能够让你的钱保值?居然还真的有人相信所谓的现金为王这种谎言。

也不要再相信那些理财产品,你去看看有多少理财信托这些,底层资产也都是房产,还有的还是垃圾房产与其买这些,相比之下,还不如自己去配置一二线的核心资产我告诉你,在中国,没有什么金融系统是能离开房地产的,只要你还有钱,不管你在哪个行业,你永远离不开房地产,只有房地产好,收入才可能集体提升,这话信不信随你。

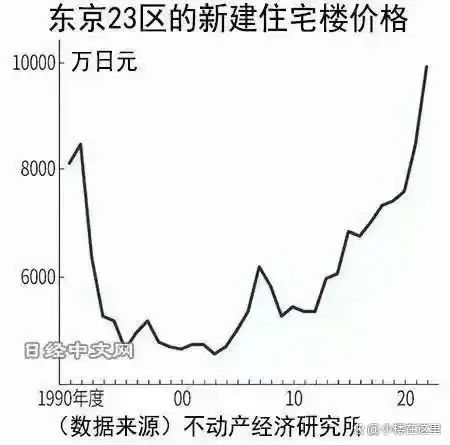

能离开房地产的,只有一无所用的乞丐。你去看看邻国日本,虽然失去了三十年,但是东京的房价可一点都没有失去,这些年在中国房价上涨的时候也再上涨。最近两年,已经出现爆发式上涨或者叫短时间跳涨,非常夸张。

为什么?有需求呗!日本从九十年代到现在,东京圈的人口翻了一倍,大家都从小城继续跑到大城你租房30年,房子还是房东的,相当于给房东打工30年,自己还是一无所有但你如果自己买房了,哪怕不涨,但最起码还完贷款,这房子变成了你的净资产。

我们现在也是这种趋势,虽然生育率下滑了,这只能说明普涨没可能了,但一二线的人口越发集中,人口还在越来越多,以后还会把三四线小城的人口吸干,人多买房需求就会越来越多不管形势再怎么变,一二线城市的砖头还是可以给人安全感,足够保值增值,三五年上涨空间是足够的了。

所以你如果意识足够强,就应该提前配置一二线核心资产最近救市密度不断提高,上周是股市,这周是楼市,而且拿出手的都不是一般的普通货,而是炸弹中的核弹可见高层救市之坚决,不伦是股市还是楼市,这一次都要雄起来整个楼市政策还有大把可以放,一直放到回暖为止,而真正回暖的时候,你已经错过最好的时机。

今天其实还有一则新闻,个税的专项附加扣除标准,大幅提高了,赡养老人抚养小孩的都可以抵更多的个税。为的就是让利给老百姓,让大家的钱包鼓起来,去消费,去买房。这个金九银十,值得期待。

欢迎分享转载→ 降首付!降存量房贷利率!太刺激了!,房贷利率降息怎么申请,房贷利率降息政策